位置:项目圈 > 网创头条

新加坡银行在上海的扩张及其影响:探寻财富管理新机会

7xdF2F 2026-01-03

最近几年,如果你在上海的金融圈走一圈,大概率会听到一个名字新加坡银行。不是什么新冒出来的本土机构,也不是那种打着“国际”旗号的噱头公司,而是正儿八经在陆家嘴写字楼里扎下根、招兵买马、抢客户的新加坡老牌金融机构。它们不像欧美大行那样高调,但动作却一点不含糊:拿牌照、扩团队、推定制化产品,尤其是财富管理这块,明显是冲着中国高净值人群来的。这背后,不只是几家银行的商业布局,更折射出亚太地区财富格局的一次悄然转移。

从低调试水到全面布局

新加坡银行进入中国市场其实不算新鲜事,早些年更多是以合资或代表处的形式存在,主要服务在华的新加坡企业和部分跨境客户。但真正意义上的“崛起”,是从2020年以后开始的。随着中国金融业深入开放,外资持股比例限制取消,QDLP(合格境内有限合伙人)试点扩容,新加坡银行抓住机会,加快了在上海的落地步伐。

比如,大华银行(UOB)和星展银行(DBS)近年来都在上海增设了私人银行中心,专门服务可投资资产在1000万美元以上的超高净值客户。这些客户不仅来自中国内地,也包括在华工作的外籍高管、家族企业接班人,以及有海外资产配置需求的企业主。数据显示,截至2026年底,星展在中国的私人银行业务资产管理规模同比增长近三成,增速远超行业平均水平。

这种增长不是偶然。新加坡银行的优势在于“懂亚洲”。它们不像欧美机构那样习惯用西方视角解读市场,反而更理解华人家庭对财富传承、税务规划和教育投资的重视。再加上语言沟通顺畅、文化背景相近,信任感建立得更快。

财富管理的“差异化打法”

要说新加坡银行在上海的竞争力,关键在一个“稳”字。他们不主打激进收益,也不靠明星基金经理吸睛,而是强调长期稳健、全球配置和家族办公室服务。

以OCBC(华侨银行)为例,它在上海推出的“跨代财富解决方案”,把信托、保险、海外房产和教育基金打包成一套服务体系,特别受二代接班中的家族企业欢迎。这类客户往往不再满足于“赚快钱”,而是关心如何把财富安全地传下去。而新加坡在家族办公室政策上的优惠比如税收减免、签证便利正好能和上海的服务形成互补。

另外,数字化也是他们的强项。DBS的数字银行平台已经实现与中国本地支付系统的对接,客户可以通过App一键查看境内外资产,甚至完成跨境转账。这种无缝体验,在传统外资行中并不多见。

别忘了:新加坡银行在ESG(环境、社会和治理)投资方面走得比较前。他们推出的绿色债券基金、可持续主题理财产品,在年轻一代高净值客户中反响不错。这部分人群更看重投资的社会价值,而不只是回报率。

上海为何成为“桥头堡”?

为什么是上海?而不是北京或深圳?答案很简单:开放、人才、生态。

上海是中国金融开放的试验田,自贸区政策、跨境资金池、人民币国际化试点等制度红利集中在这里。重点是,上海聚集了大量具备国际视野的金融人才,既懂国内市场,又能对接海外资源。对于需要快速搭建团队的新加坡银行来说,这里是最理想的落脚点。

同时,长三角地区本身就有庞大的富裕阶层。根据《2026年中国私人财富报告》,上海、杭州、苏州等地的高净值家庭数量持续增长,且对海外资产配置的需求日益旺盛。新加坡银行看中的,正是这片尚未被完全开发的“蓝海”。

而且,中新两国近年来在金融合作上频频互动。2026年,两国央行签署了本币互换协议升级版,为跨境资金流动提供了更大便利。这种高层级的支持,无疑为新加坡银行在华发展扫清了不少障碍。

未来不止于“分一杯羹”

如果说过去十年是欧美私人银行主导中国高净值市场的时代,那么接下来的十年,很可能是亚洲本土力量崛起的窗口期。新加坡银行的入场,不只是多几个竞争对手那么简单,它正在推动整个财富管理行业的服务标准升级。

它们带来的不仅是资金,更是一套融合东西方智慧的财富管理理念。这种理念强调平衡、长远和家庭整体利益,恰好契合中国富裕家庭从“创富”向“守富、传富”转型的需求。

当然,挑战也不少。合规成本高、本地品牌认知度有限、与中资银行的价格竞争激烈,都是现实问题。但可以肯定的是,只要继续深耕本地化服务,强化科技赋能,新加坡银行在上海的故事才刚刚开始。

当很多的中国家庭开始思考“钱该怎么放得更安心”,或许,那个坐在对面、操着流利普通话、熟悉新加坡税务政策的理财顾问,会成为一个越来越常见的选择。

以下内容为赞助商友情提供

全网新项目分享交流群

扫码进群,获取最新项目资讯

标签:

相关推荐

最新创想云【盈泰国际】现货跟单盘已单割,项目方没格局,狗推导师郭文斌出言狂妄!

最近有粉丝跟老酒曝光了一个名叫创想云“盈泰国际”的现货跟单项目。老酒一眼便知,妥妥的东南亚电诈资金盘项...

最新Bittam交易所资金冻结,无法取出!

千万别下载这个跟单软件!! 10天时间血亏30万! 聊天套路诱惑充值! 不充值资金冻结,无法取出!...

fx110昨天2.01K#Bittam交易所

最新高收益,高回报千万不要信!泰克瑟罗斯平台是杀猪盘!

我必须写点什么,3月份一份简单的问候,7年前的杨林出现在我的生活,没想到他7年后的再次重逢,他竟然变成了大...

fx110昨天1.90K#泰克瑟罗斯

最新抖音黑科技直播人的神器99%的人都不知道的秘密!

惊人!普通人竟靠这招在互联网浪潮中绝地求生在当今这个科技飞速发展、互联网日新月异的时代,无数人在浩浩荡...

luyucha000昨天229

最新小红书卖虚拟资料500+,全新虚拟项目垂直玩法,可矩阵放大盈利!

项目介绍现在小红书转型做电商,还处于前期阶段,平台大量的免费流量扶持。这是一个机会,想要操作小红书虚拟...

副业网昨天1.57K

最新启程货运赚米首码:送启程满赚而归,亲测提米秒到

启程货运赚米首码上线,新手送启程油卡一张,每天可收入20米,成为启程股东,每天享受启程货运520米的的股金分成...

wk18269682348昨天93

最新曝光:“尧源资产管理”“维尔利”这几个都是诈骗项目,崩盘跑路都会收割,赶紧跑别再被骗了!

尧源资产管理有限公司,网上没有查到同名的公司,如果不是骗子套牌冒充的,那就是骗子包装出来的虚假公司,属...

最新预警:汉源泽宇网络科技旗下,RWA星火计划骗局,注意警惕!

最近接到粉丝投稿咨询,“汉源泽宇网络科技旗下”,RWA星火计划是否靠谱,因为之前他身边的朋友,被邀约到西安...

最新扒皮:维塔金vitaking资金盘,柬埔寨园区开的盘口,推广主管是四川宜宾人!

今天再来爆下维塔金(vitaking)这个杀猪盘的。感谢粉丝提供的部分资料。震哥在反诈路上遇到过各种各样的盘口,但...

最新石锤了,“维塔金”资金盘骗局,柬埔寨的诈骗团伙开的盘口,还在参与的赶紧提现走人!

今天再来爆下维塔金(vitaking)这个杀猪盘的。感谢粉丝提供的部分资料。 震哥在反诈路上遇到过各种各样的盘口,...

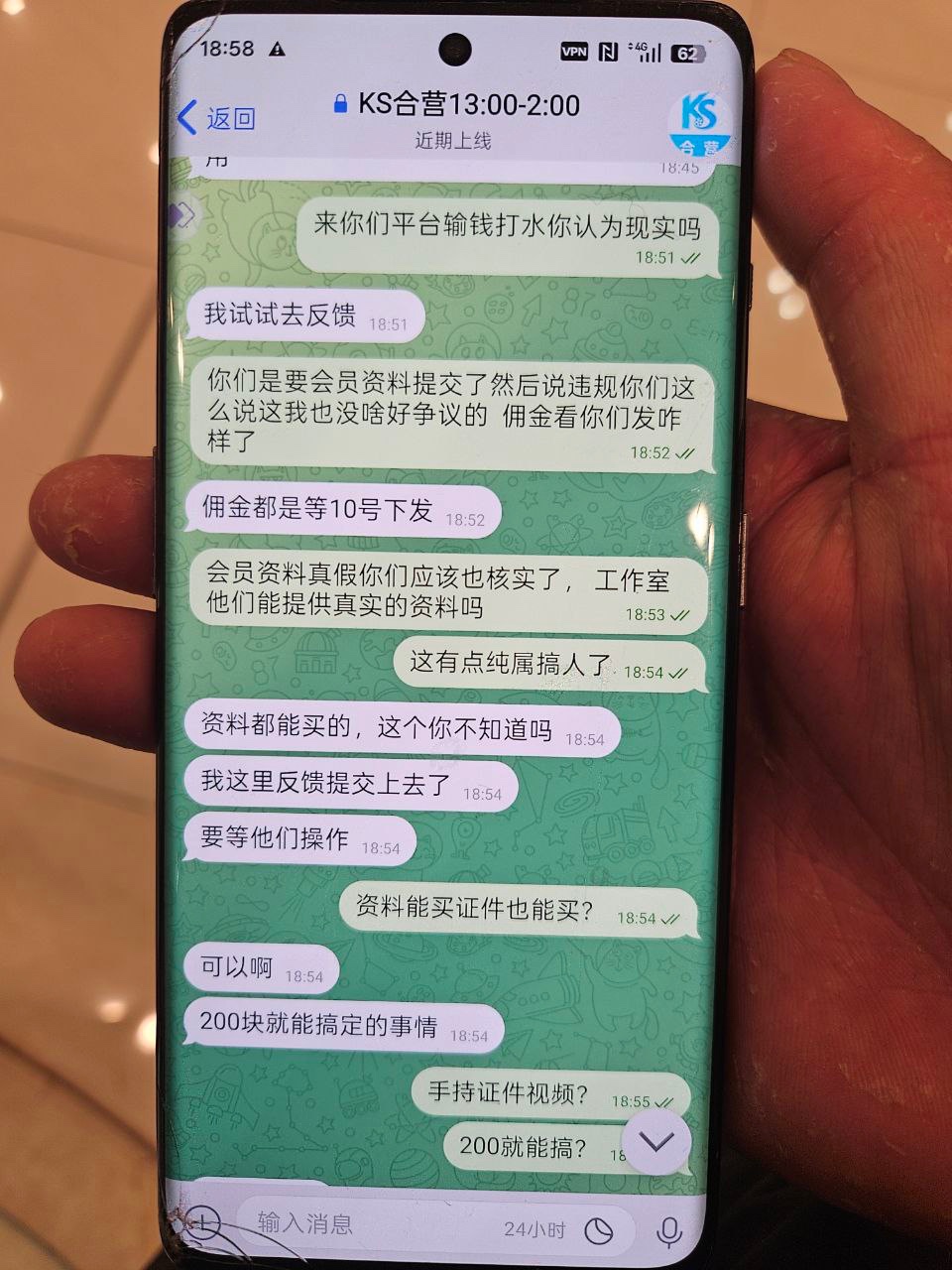

最新曝光ks娱乐杀猪盘

ks娱乐,听说刚开第一个月,看到大家请避雷,12月份辛辛苦苦做了一月冒着开设赌场的罪名拉了点会员,月底开始杀...

ks娱乐2天前2.87K#ks娱乐

最新塔吉跨境电商诈骗项目,单割多人禁止会员提现,马上要崩盘跑路了!

跨境电商是指把产品销售到境外地区或者国家的商城或平台,主要是让需要的人购买产品消费,不是搞投资理财项目...

古月2天前2.31K#塔吉跨境电商

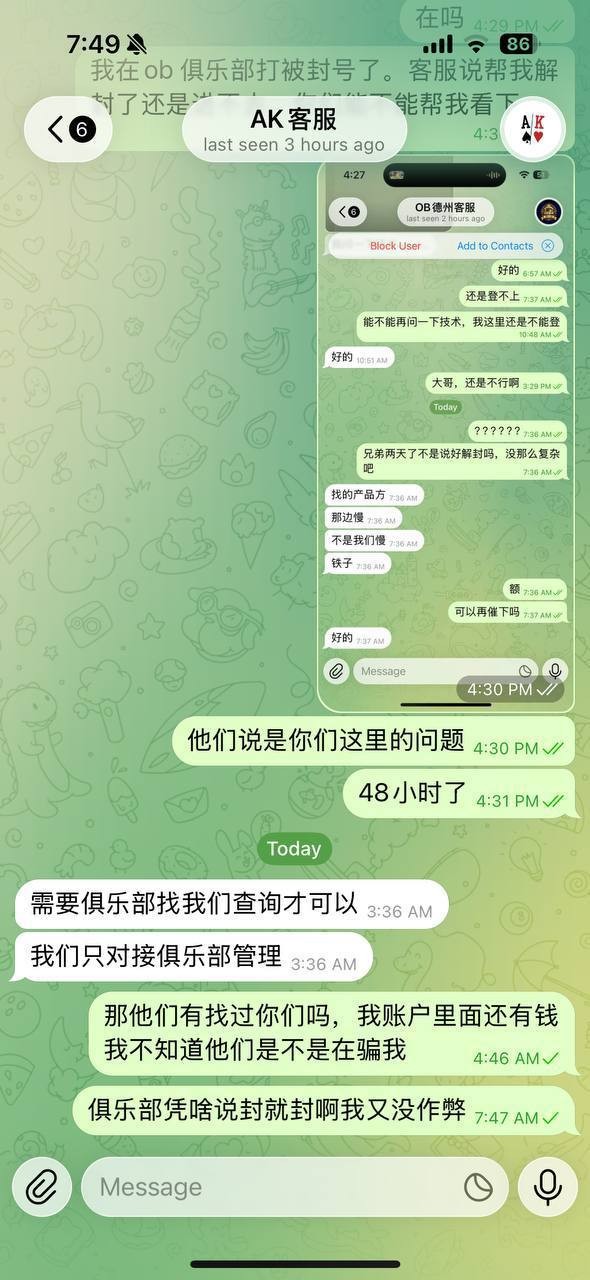

最新曝光AK扑克德州,OB德州杀猪盘。

曝光AK扑克德州平台和私下俱乐部OB德州,蛇鼠一窝,输不起就黑客户钱,只能输不能赢。在飞机小程序运营的Ak德州...

AK扑克德州2天前1.72K#AK扑克德州

最新避雷开云体育 赢钱了就封号说你套利违规下注 本金不退直接封号

避雷开云体育 赢钱了就封号说你套利违规下注 本金不退直接封号 不能赢钱只能输钱...

开云游戏2天前2.35K#开云游戏

最新现货量化机器人,哈希撸金:穿越牛熊,理财低风险,币圈量化神器!

现货量化机器人,哈希撸金:穿越牛熊,理财低风险,币圈量化神器! 现货投资时代,高额的利益流动吸引了不少人...

luyucha0002天前181