位置:项目圈 > 网创头条

华美Velo与华美银行的关系及业务运作解析

3Z2HjB 2026-01-07

你有没有注意到,最近在跨境支付和金融科技圈里,一个叫“华美Velo”的名字频繁冒头?不少人第一反应是:这名字听着跟“华美银行”好像是一家的?没错,你猜对了一半。我们现在就来好好聊聊,华美Velo到底是不是华美银行的“亲儿子”,它俩到底啥关系,又靠什么机制在跨境金融这条赛道上跑出自己的节奏。

其中,华美Velo并不是华美银行本身,而是由华美银行战略支持、独立运营的一家专注于跨境支付与数字金融服务的科技平台。你可以把它理解为华美银行在数字化浪潮中孵化出的一个“轻骑兵”更灵活、更敏捷,专攻传统银行体系在跨境场景下响应慢、成本高的痛点。

华美银行是谁?它的底子有多厚?

要搞懂华美Velo的底气从哪来,得先认识它的“靠山”华美银行(East West Bank)。这家成立于1973年的美国持牌银行,总部位于加州,是美国最大的独立商业银行之一,也是最早专注服务中美市场的企业和高净值客户的金融机构之一。

华美银行在美国有近50家分行,在大中华区也设有代表处,长期深耕跨境金融,业务涵盖企业贷款、个人 banking、国际汇款、贸易融资等。重点是,它持有美国联邦储备系统和联邦存款保险公司(FDIC)的全面牌照,资金安全性和合规性有硬背书。

正是这种深厚的跨境服务经验和监管资质,为华美Velo的诞生提供了天然土壤。

华美Velo是做什么的?解决什么问题?

如果说华美银行是“传统战舰”,那华美Velo就是一艘“高速快艇”。它的核心定位是为企业和个人提供高效、低成本的全球资金流转解决方案,尤其聚焦于跨境电商、海外投资、留学缴费、中小企业跨境结算等高频场景。

举个例子:一位在深圳做亚马逊生意的卖家,每个月要向美国仓库打款、付物流费、缴税,传统银行汇款不仅手续费高,到账动辄3-5天,还经常因为信息不匹配被退汇。而通过华美Velo的平台,用户可以实现:

多币种账户管理:一键开立美元、欧元、英镑等本地收款账户;

极速到账:利用本地清算网络,实现T+0或T+1到账;

透明费率:无隐藏收费,汇率清晰可查;

API对接:支持与ERP、电商平台系统直连,自动化处理批量付款。

这些能力的背后,正是依托华美银行的清算通道、合规框架和银行级风控体系。就是,Velo用科技手段把银行的“管道”变得更智能、更易用。

背后的业务机制:银行+科技如何协同?

很多人好奇,华美Velo自己能不能收钱、清算?答案是:它本身不具备吸收公众存款的资格,也不直接持有银行牌照。它的运作模式更接近“银行合作伙伴+技术平台”的B2B2C结构。

具体机制可以拆解为三层:

1. 底层清结算依赖华美银行:所有资金进出都通过华美银行的FDIC账户体系完成,确保合规和资金隔离;

2. 中间层是Velo的技术平台:负责用户界面、KYC审核、交易路由、汇率报价、数据看板等功能;

3. 前端触达客户:通过官网、App、API等方式服务中小企业和高净值个人。

这种模式既规避了重复建设金融基础设施的成本,又能快速迭代产品体验。类似Stripe与银行合作的模式,但更聚焦跨境场景。

提醒一下,2026年以来,华美Velo明显加快了生态布局,陆续接入更多第三方平台(如Shopify、QuickBooks),并推出针对出海企业的“一键结汇”功能,深入降低使用门槛。

为什么现在是华美Velo的机会?

近年来,随着中国企业出海潮兴起,尤其是跨境电商、独立站、海外仓模式爆发,市场对高效跨境支付工具的需求激增。与此同时,传统SWIFT电汇效率低、费用高的短板愈发明显。

根据行业报告,2026年全球跨境支付市场规模已突破150万亿美元,其中亚太地区增速领先。而像华美Velo这样,既有银行背景又具备科技基因的平台,正好卡位在“信任”与“效率”之间的黄金交叉点。

再加上美国监管部门对合规要求趋严,没有银行支持的“野路子”支付公司越来越难生存。华美Velo背靠华美银行的牌照和声誉,天然具备信任优势。

华美Velo不是凭空冒出来的创业公司,而是华美银行面对数字化转型的一次精准落子。它没有试图颠覆银行,而是用技术放大银行的优势,在细分赛道上打出差异化。对于需要稳定、安全又高效的跨境资金通道的用户来说,它正成为一个越来越值得考虑的选择。

以下内容为赞助商友情提供

全网新项目分享交流群

扫码进群,获取最新项目资讯

标签:

相关推荐

最新创想云【盈泰国际】现货跟单盘已单割,项目方没格局,狗推导师郭文斌出言狂妄!

最近有粉丝跟老酒曝光了一个名叫创想云“盈泰国际”的现货跟单项目。老酒一眼便知,妥妥的东南亚电诈资金盘项...

最新Bittam交易所资金冻结,无法取出!

千万别下载这个跟单软件!! 10天时间血亏30万! 聊天套路诱惑充值! 不充值资金冻结,无法取出!...

fx110昨天2.01K#Bittam交易所

最新高收益,高回报千万不要信!泰克瑟罗斯平台是杀猪盘!

我必须写点什么,3月份一份简单的问候,7年前的杨林出现在我的生活,没想到他7年后的再次重逢,他竟然变成了大...

fx110昨天1.90K#泰克瑟罗斯

最新抖音黑科技直播人的神器99%的人都不知道的秘密!

惊人!普通人竟靠这招在互联网浪潮中绝地求生在当今这个科技飞速发展、互联网日新月异的时代,无数人在浩浩荡...

luyucha000昨天229

最新小红书卖虚拟资料500+,全新虚拟项目垂直玩法,可矩阵放大盈利!

项目介绍现在小红书转型做电商,还处于前期阶段,平台大量的免费流量扶持。这是一个机会,想要操作小红书虚拟...

副业网昨天1.57K

最新启程货运赚米首码:送启程满赚而归,亲测提米秒到

启程货运赚米首码上线,新手送启程油卡一张,每天可收入20米,成为启程股东,每天享受启程货运520米的的股金分成...

wk18269682348昨天93

最新曝光:“尧源资产管理”“维尔利”这几个都是诈骗项目,崩盘跑路都会收割,赶紧跑别再被骗了!

尧源资产管理有限公司,网上没有查到同名的公司,如果不是骗子套牌冒充的,那就是骗子包装出来的虚假公司,属...

最新预警:汉源泽宇网络科技旗下,RWA星火计划骗局,注意警惕!

最近接到粉丝投稿咨询,“汉源泽宇网络科技旗下”,RWA星火计划是否靠谱,因为之前他身边的朋友,被邀约到西安...

最新扒皮:维塔金vitaking资金盘,柬埔寨园区开的盘口,推广主管是四川宜宾人!

今天再来爆下维塔金(vitaking)这个杀猪盘的。感谢粉丝提供的部分资料。震哥在反诈路上遇到过各种各样的盘口,但...

最新石锤了,“维塔金”资金盘骗局,柬埔寨的诈骗团伙开的盘口,还在参与的赶紧提现走人!

今天再来爆下维塔金(vitaking)这个杀猪盘的。感谢粉丝提供的部分资料。 震哥在反诈路上遇到过各种各样的盘口,...

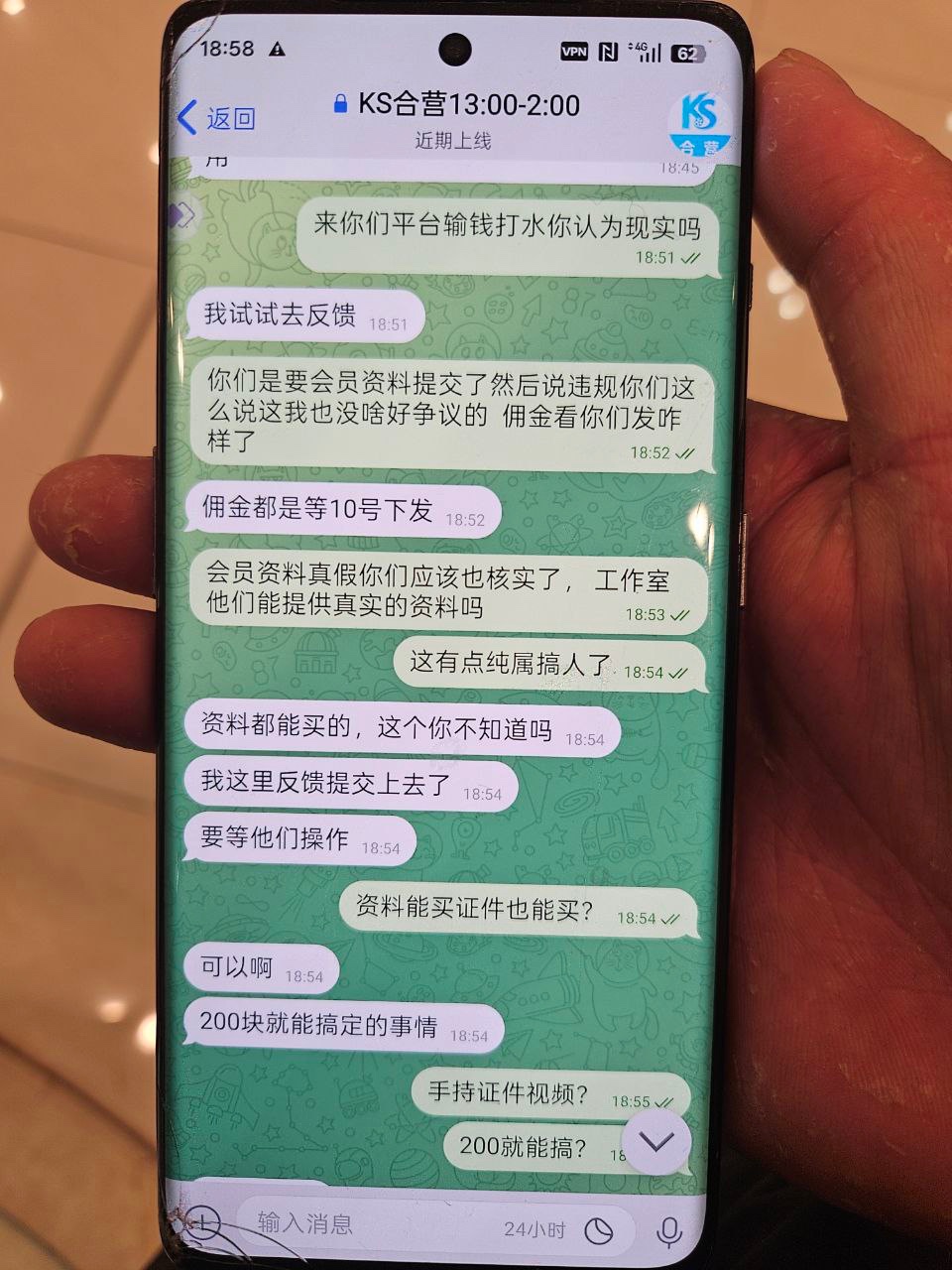

最新曝光ks娱乐杀猪盘

ks娱乐,听说刚开第一个月,看到大家请避雷,12月份辛辛苦苦做了一月冒着开设赌场的罪名拉了点会员,月底开始杀...

ks娱乐2天前2.87K#ks娱乐

最新塔吉跨境电商诈骗项目,单割多人禁止会员提现,马上要崩盘跑路了!

跨境电商是指把产品销售到境外地区或者国家的商城或平台,主要是让需要的人购买产品消费,不是搞投资理财项目...

古月2天前2.31K#塔吉跨境电商

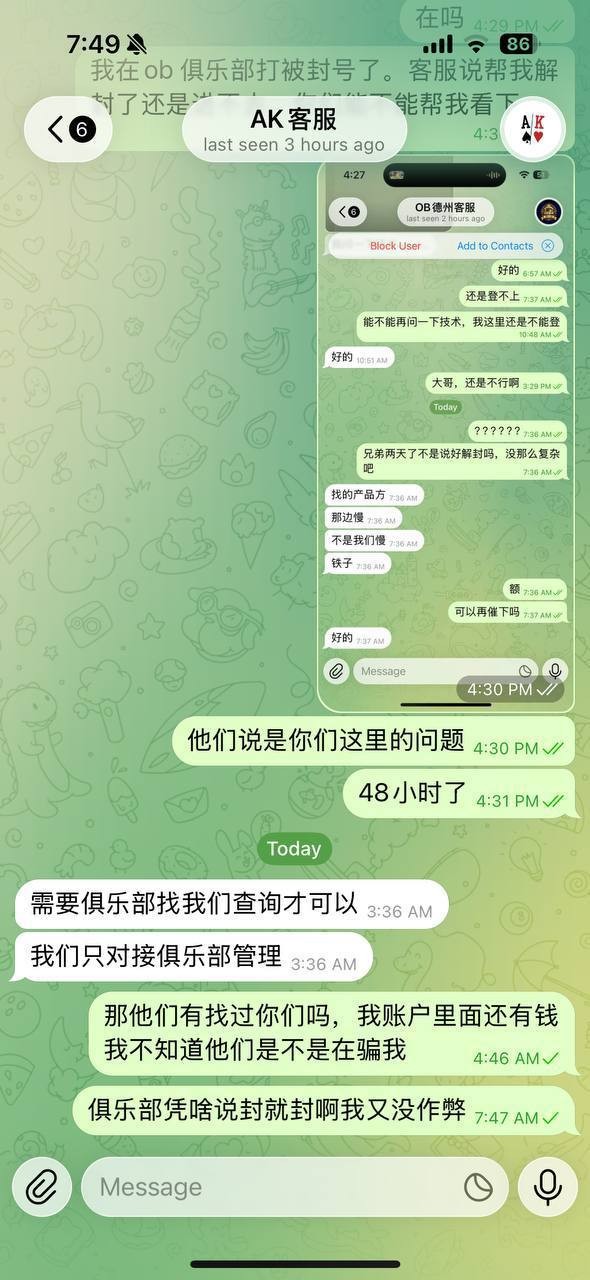

最新曝光AK扑克德州,OB德州杀猪盘。

曝光AK扑克德州平台和私下俱乐部OB德州,蛇鼠一窝,输不起就黑客户钱,只能输不能赢。在飞机小程序运营的Ak德州...

AK扑克德州2天前1.72K#AK扑克德州

最新避雷开云体育 赢钱了就封号说你套利违规下注 本金不退直接封号

避雷开云体育 赢钱了就封号说你套利违规下注 本金不退直接封号 不能赢钱只能输钱...

开云游戏2天前2.35K#开云游戏

最新现货量化机器人,哈希撸金:穿越牛熊,理财低风险,币圈量化神器!

现货量化机器人,哈希撸金:穿越牛熊,理财低风险,币圈量化神器! 现货投资时代,高额的利益流动吸引了不少人...

luyucha0002天前181