位置:项目圈 > 网创头条

加州销售税政策及企业适用指南

U1YwW3 2026-01-18

在加州做生意,几乎没人能绕开销售税这个话题。从街角的小型零售店到硅谷的科技初创公司,只要涉及商品或服务交易,税务合规就是日常运营的一部分。加州的销售税体系不像某些州那样简单统一,它由州级和地方多层结构叠加而成,税率因地而异,规则也时常更新。搞不清这些细节,轻则多缴税款,重则面临审计风险。理解这套机制,不只是财务人员的任务,更是企业主必须掌握的基本功。

加州销售税的基本构成

加州的销售税由两部分组成:州销售税(State Sales Tax)和地方附加税(Local District Taxes)。目前,州级标准税率为7.25%,这是全州统一执行的基础税率。但真正影响企业实际缴纳金额的,是各地市部门、县和特别区额外征收的地方附加税。这些附加税可能包括城市税、县税、交通改善税、公共安全税等,导致最终综合税率在不同地区差异显著。

以洛杉矶市为例,综合销售税率达到9.5%;而在旧金山,这一数字为8.625%。更复杂的是,某些邮政编码范围内可能存在多个征税辖区叠加的情况,系统会自动计算最高适用税率。所以,企业在设定收银系统税率时,不能简单套用“加州平均税率”,而必须根据具体经营地址精确配置。

企业如何确定适用税率

对于实体零售商,适用税率通常依据“交易发生地”原则确定,也就是门店所在位置的税率。这意味着,即使同一品牌在加州不同城市开设分店,每家门店的销售税申报都需单独核算。电商平台或远程卖家则遵循“目的地原则”即根据买家收货地址适用当地税率。这一点自2018年南达科他州诉Wayfair案后被广泛推行,加州也据此强化了对线上商户的税收征管。

企业可通过加州税务局(California Department of Tax and Fee Administration, CDTFA)官网查询具体地址的综合税率。CDTFA提供在线税率查找工具(Tax Rate Lookup),输入街道地址即可获得当前有效的税率代码与明细。另外,许多主流POS系统和电商插件已接入CDTFA数据库,实现自动税率同步,减少人工误差。

哪些企业需要注册并缴纳销售税

任何在加州“建立经济联系”(economic nexus)的企业,无论是否本地注册,均可能负有销售税申报义务。这不仅包括拥有实体店或仓库的公司,也涵盖通过第三方物流(如FBA)仓储发货的外地电商。根据CDTFA规定,若企业在12个月内向加州消费者销售应税商品超过10万美元,或完成超过200笔独立交易,即触发注册门槛。

需要注意,并非所有销售都需缴税。加州对多数食品杂货、处方药、农业设备等实行免税政策,但非处方药和包装零食则属于应税范畴。服务类业务通常不征收销售税,除非与有形商品销售捆绑(如安装费随设备出售)。企业应定期审查产品分类,避免误报。

合规操作建议与常见误区

不少初创企业误以为“收入未达一定规模可免申报”,实际上一旦产生应税销售且达到经济联系标准,就必须注册并按时提交申报表,即使当期无税款产生也需零申报。延迟注册可能导致追溯征税及罚款。

另一个常见问题是税率更新滞后。地方部门可能每年调整附加税,企业若长期依赖初始设置而不做核查,容易出现少缴或多缴情况。建议每季度登录CDTFA系统确认税率变动,并保留变更记录以备审计。

使用自动化税务软件已成为中大型企业的标配,但对于小微企业而言,选择支持加州多级税率计算的低成本工具同样可行。例如Avalara、TaxJar等平台可集成至Shopify或QuickBooks,实现实时计算与申报辅助。

以上是关于加州销售税结构与企业适用规则的核心要点,涵盖税率组成、注册义务与合规实践。希望对你有所帮助或者建议,在实际操作中结合自身业务模式,及时与专业税务顾问沟通,确保在动态监管环境中稳健运营。

以下内容为赞助商友情提供

全网新项目分享交流群

扫码进群,获取最新项目资讯

标签:

相关推荐

独立站运营全解析:从开发到优势,打造你的外贸电商新阵地

如何低成本打造高效B2B独立站?义乌商家必看的服务器选择与页面搭建指南

独立站跨境电商价格策略与设计技巧全解析

如何低成本搭建跨境独立站?从准备到上线,你需要知道的全部细节

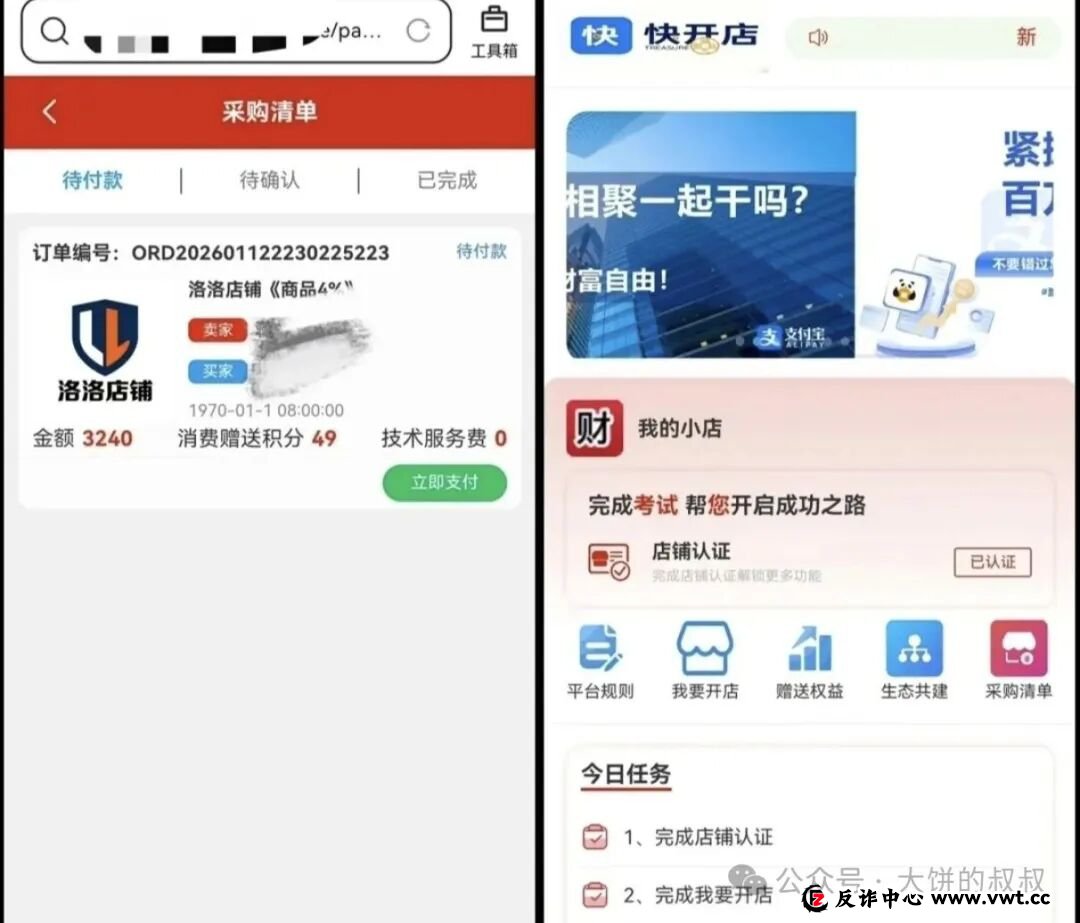

最新曝光:“快开店、Coinup、万峰量化、昌盛发、英矽智能”这10个跑路或者即将跑路的资金盘骗局,看看有没有你参与的!

1、快开店 其模式是在平台内进行看似复杂实则左手倒右手的操作,商品每日竟能以 4% 的幅度增长,参与者借此获取...

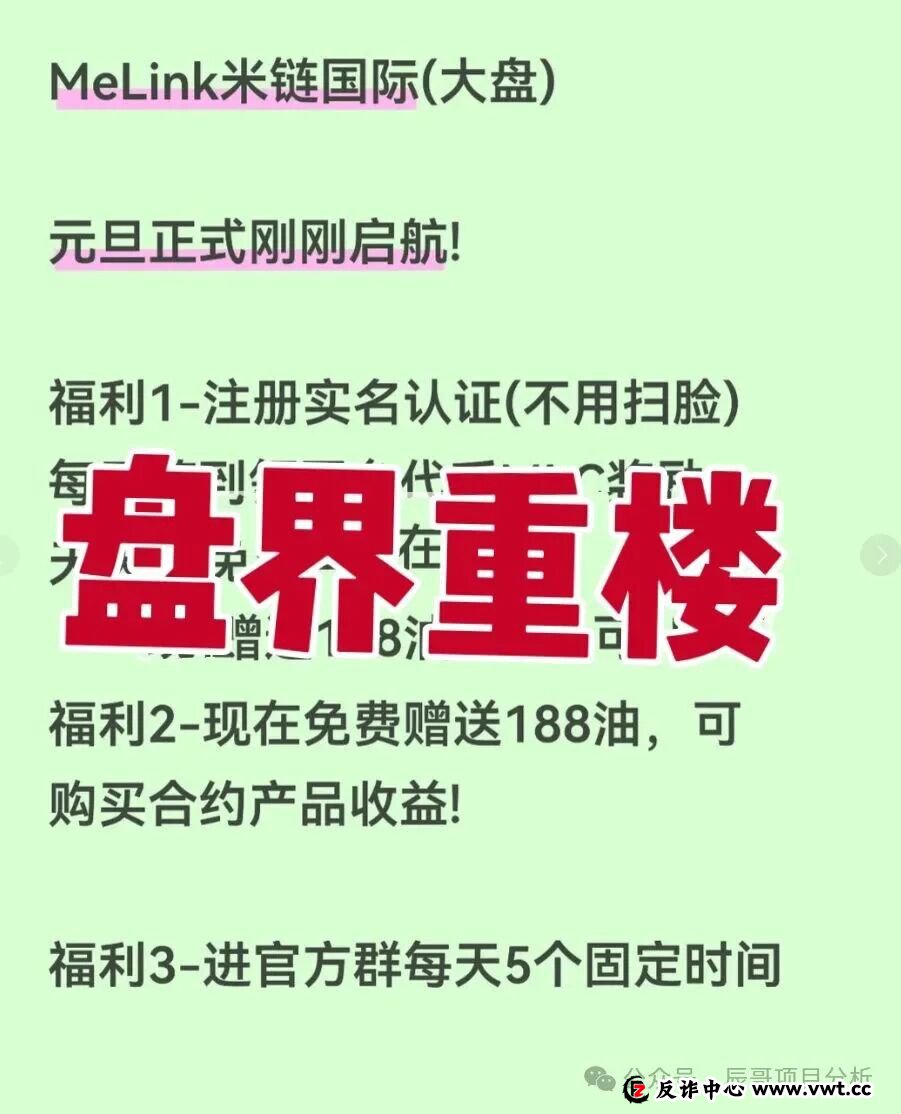

最新今日曝光:米链国际Melink,典型的资金盘骗局,高度预警,即将崩盘跑路!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,号称自己是2026第一大盘,这就是个赤裸裸的资金盘骗局,...

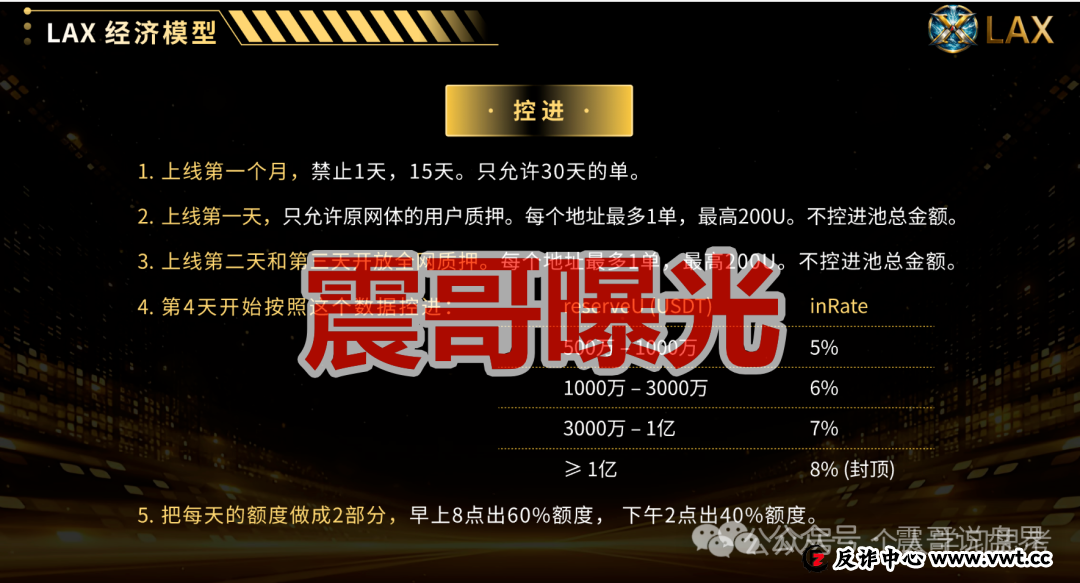

最新拉菲协议(LAF)重启盘LAX,是资金盘骗局,看见远离

拉菲协议(LAF)刚刚崩盘,项目方很快在1月9日推出了重新启动的盘,并且将其名字更改成了LAX。近期有众多人前来问...

LAX昨天2.51K#LAX

最新AI嘴替杀出重围,7天狂揽千万播放!(附完整实操流程)

项目介绍AI嘴替杀出重围,7天狂揽千万播放!(附完整实操流程)课程目录视频教学...

副业网2天前2.78K

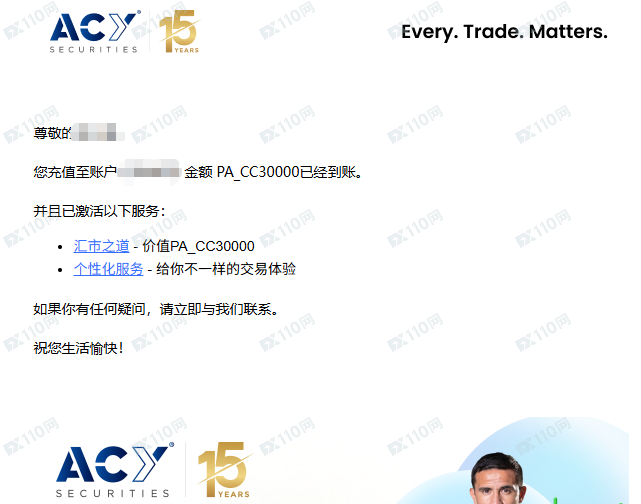

最新曝光ACY稀万证券:入金3万赚了4万,结果利润全被扣光!

直接曝光一个平台:ACY Securities (稀万证券)。我是个做外汇的老散户了,最近在ACY的经历真的让我大开眼界。简单说就...

fx1102天前3.06K#稀万证券#ACY Securities

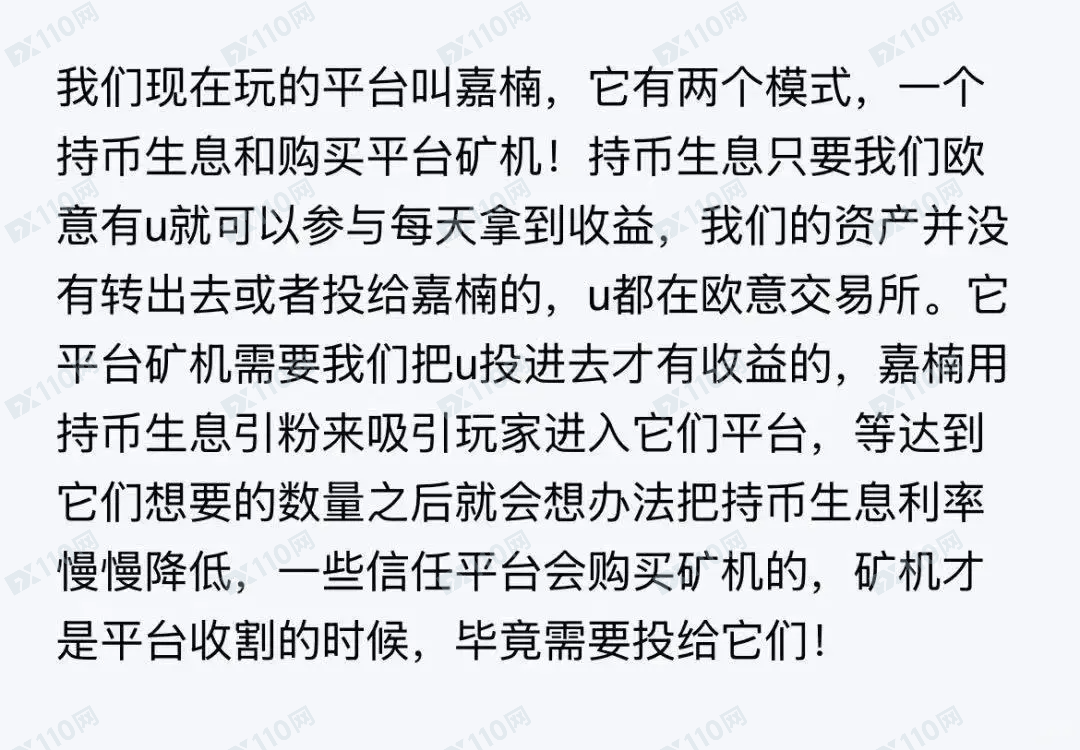

最新cannan嘉楠骗子交易所

通过创建web3钱包然后通过所谓的映射使web3钱包成为风险地址~在盗取钱包私钥转走钱包里面的米~各位小心...

fx1102天前1.37K#cannan嘉楠

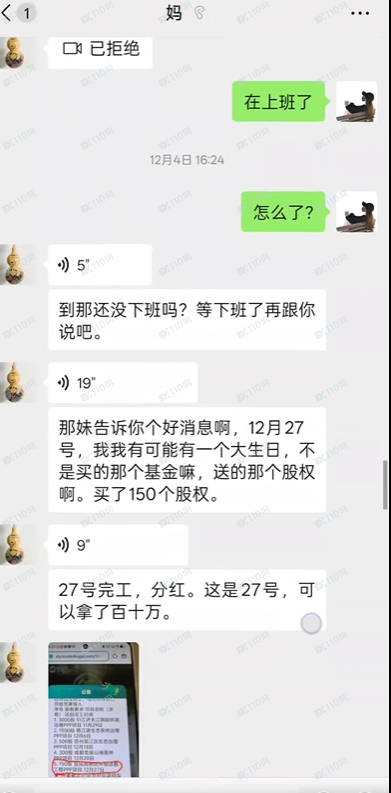

最新“生态优投”NGDF国家绿色发展基金是诈骗,千万别信啊

我妈被骗子洗脑,我怎么劝都劝不回来,怎么办?...

fx1102天前1.93K

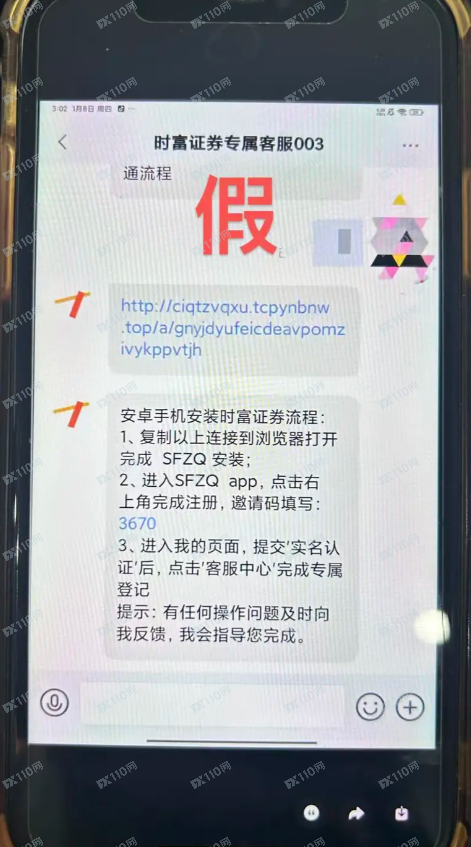

最新警惕诈骗课程及及假冒软件,骗子冒充的是时富证券

曝光一名自称“李牧之”的人士,在其网络课程中虚假宣传与时富证券存在合作关系,声称其量化策略托管于公司平...

fx1102天前1.78K#时富证券

最新千万别碰!“凯能服务、Coinup交易所”这6个项目都是诈骗,年底集中收割跑路,赶紧远离,别再被骗了!

凯能服务资金盘前几天曝光的一个诈骗平台,当时还在引流推广期间,目前平台已经上线,看了一下平台的介绍,打...

最新视频号创作者分成3.0,100%原创视频高收益,单日可收益800+

项目介绍今天给大家带来的项目是《视频号创作者分成3.0,100%原创视频高收益,单日收益800+》民间故事10天收益500...

副业网3天前2.07K

最新曝光:“米链国际”melink,号称2026第一大盘,本质就是一个分红类资金盘骗局,远离!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,是铺天盖地的宣传,号称自己是2026第一大盘,平台包装宣...

最新昌盛发期货资金盘骗局,骗子利用香港昌盛發科技有限公司名义各种投诉反诈文章,操盘手林福胜,拉工作室搞诈骗,请保护好钱袋子...

以前碰到的资金盘盘,不是香港就是新加坡,要么冒充美国等金融企业,从时间上都是找的名气比较大的、历史悠久...

最新避雷Ekbit,已经开始单割了,后加入就是韭菜

请小心这家交易所,已经收割了!要做就选择大的平台啊。...

fx1103天前1.77K#Ekbit

最新遇到了“东方证券”股票跟单骗局,别被骗了……

有个人私聊我某只股票,后面在得知我正在学炒股的时候,她透露她在群中学习炒股知识。 在得知我也有兴趣学习之...

fx1103天前2.09K#东方证券

最新曝光冒充国泰君安的量化杀猪盘

炒股进了一个群,群里有老师天天推股,某一天说有量化项目,稳赚不亏,限制名额地方,一个地方只能有一个人,...

fx1103天前1.90K#国泰君安